2018年10月21日下午,北京大学光华管理学院王立彦教授应我院邀请,在燕山校区MBA第二教室作题为《问责型自然资源资产负债表及审计应用》的报告。会计学院院长王爱国出席并主持了报告,会计学院部分老师以及2018级部分硕士研究生参加了报告。

首先,王教授向我们介绍了问责型自然资源资产负债表的最新政治背景。2018年10月11号,审计署在北京举办了全国审计机关领导干部自然资源离任审计研讨会暨“领导干部自然资源资产离任审计助力绿色发展”高端论坛,并将其设立为重点课题。

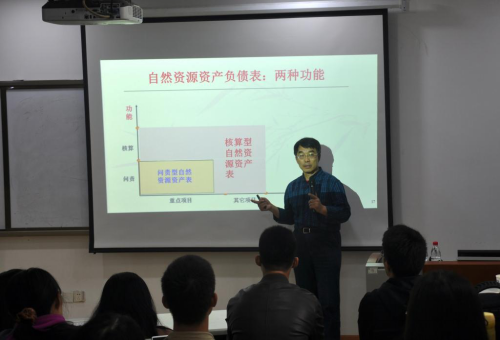

随后,王教授指出了现阶段自然资源资产负债表的基本问题。编制自然资源资产负债表,对领导干部实行自然资源资产离任审计时只针对“自然资源资产”吗?追究自然资源方面的终身责任,是资产重要,还是负债重要?就上述问题,王教授给出了答案:自然资源资产的离任审计,已经隐含了自然资源负债,两者同等重要,离开了负债,也就无所谓资产。同时,王教授向我们介绍了编制自然资源资产负债表的目标、视角和功能,以及资产账户基本形式。

最后,王教授提出,对自然资源资产加以界定并建立账表体系,是明确归属、责任、审计和追责问题的基础。王教授利用《雄安新区规划纲要》中对白洋淀水量和水质要求的例子,向我们重点说明了自然资源资产负债的关键:一是必须要明确自然资源资产归属的“主体”,该主体具有非唯一性;二是要明确自然资源资产的负债项目和负债计量以及谁对谁负债的问题;三是在负债与净资产的先后问题上,要依据目标值、期间值和标杆值先确定目标资产值。

王教授认为,自然资源资产负债表对于不同的使用主体有着不同的功能,自然资源资产离任审计必须标准化,保持逻辑思路和方法论上的一致。王教授还鼓励同学们多了解或从事相关方面的研究,为丰富和发展问责型自然资源资产负债表及审计应用做出贡献。